共有不動産の持分の放棄について

共有関係にある不動産を手放すための方法として、売却や共有物分割などが考えられます。

また、それ以外の方法として、「共有持分の放棄」という方法があります。

本コラムでは、共有持分の放棄の手続について解説いたします。

目 次 [close]

共有持分を放棄することはできるか

所有権については、相続土地国庫帰属制度の要件を満たす場合を除き、放棄することは認められないと考えられていますが、他方、共有持分については共有持分権者が自らの持分を放棄することが認められています(民法255条)。

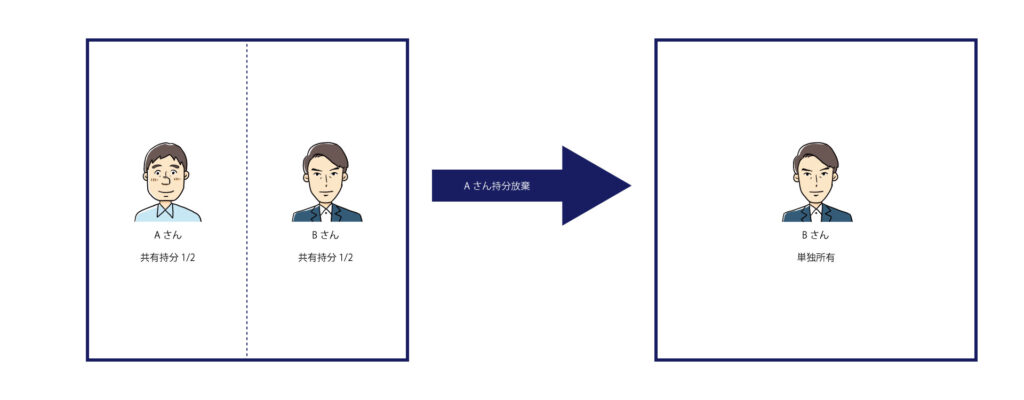

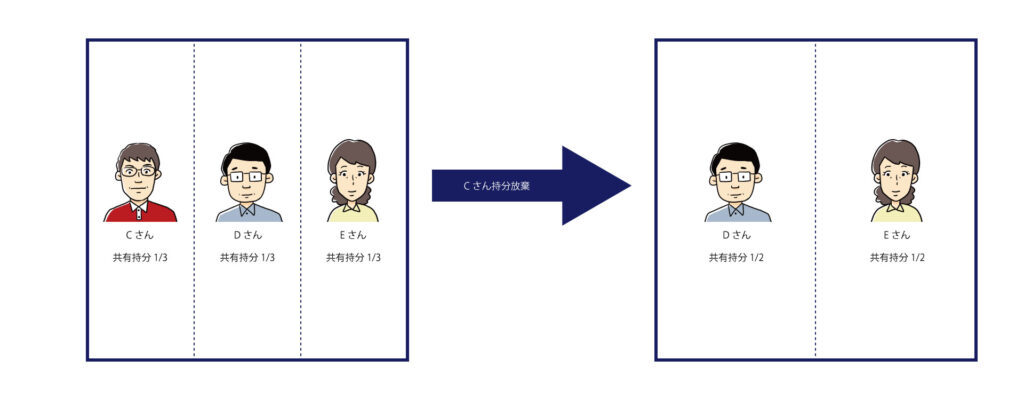

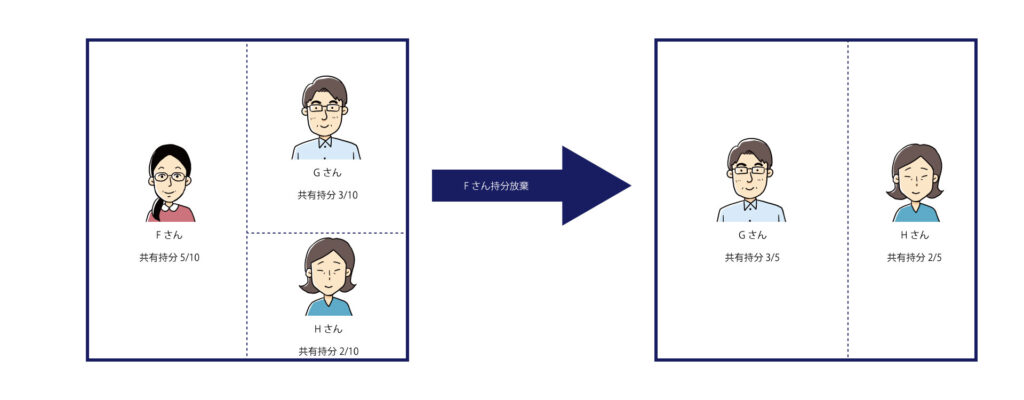

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

持分の放棄及び共有者の死亡

持分の放棄がなされれば、その持分は他の共有者に帰属することになります。

共有者が複数人である場合には、放棄された持分は、他の共有者の持分の割合に応じて帰属します。

注意点

共有者による共有持分の放棄が順次なされると、最終的には誰か一人がその不動産の単独所有者になります。

上述のとおり、相続土地国庫帰属制度の要件を満たす場合を除き、単独所有者が所有権を放棄することはできないため、最終的に単独所有者になった人は、不動産を手放すことができません。しかし、共有持分を放棄されるような不動産は資産価値がないことが多く、このような場合、最終的に単独所有者になった人だけが固定資産税の支払いや管理・保管などの負担を負い続けることになってしまいます。

そこで、個別具体的な事情によっては、共有持分の放棄が権利の濫用として認められない場合がありますので、注意が必要です。

土地を共有している原告が、被告を含む同各土地の共有者らに対して同各土地の共有持分の放棄の旨を通知し、同共有持分のうち各6万4800分の432が被告に帰属したとして、被告に対し、民法255条に基づき、同共有持分に係る登記の引取請求として、同共有持分の原告から被告への持分移転登記手続をすることを求めた事案です。

裁判所は、「民法は、共有持分の放棄を明文で認めている一方(民法255条)、権利の行使は信義・誠実に行わなければならないとし、権利の濫用は許されないものと規定しており(民法1条2、3項)、個別具体的な事情の下においては、例外的に、共有者が持分の放棄をすることが許されないこととなることもあり得るものと解される。…これまでの原告を含む当初の共有者ら及びその承継人らによる本件各土地の管理・保全の経過、原告の土地の所有状況、崖地である同各土地の適切な管理・保全の観点等に鑑みると、原告以外の同各土地の共有者らにより同各土地の管理・保全を適切に行っていくための態勢が十分に整っているものと認めることができない現時点において、原告が同各土地の管理・保全の役割から解放されるためにその共有持分の放棄をすることは、著しく相当性を欠くものといわざるを得ず、それが権利の濫用であるなどと評価を受けたとしても、やむを得ないものというべきである。」と判断して、原告の請求を棄却しました。

裁判例(東京地裁 令和3年7月14日判決)

持分の放棄の流れ

共有持分の放棄は単独で可能

共有持分の放棄は、相手方のいない単独行為と考えられています。ただし、実務的には、共有持分の放棄により、その持ち分が他の共有者に帰属し、登記手続を行う必要が生じるため、他の共有者に対して、共有持分を放棄する旨の意思表示を行うことが通常です。

最判昭和42年6月22日は、「共有持分権の放棄は、本来、相手方を必要としない意思表示から成る単独行為であるが、しかし、その放棄によつて直接利益を受ける他の共有者に対する意思表示によつてもなすことができるものであ」る旨判示しています。

このように、共有持分の放棄は単独行為であるため、他の共有者の同意を得る必要はありません。

共有持分放棄の登記

上述のとおり、不動産の共有者は、他の共有者に対する意思表示によって共有持分を放棄することができますが、それに伴って当然に共有不動産の登記名義が変更されることはありません。

そのため、共有不動産の持分を放棄したときは、他の共有者ともに、共有持分放棄を原因とする登記名義の変更手続きを行います。

共有持分を放棄した旨の登記申請は、共有持分を放棄した共有者と、放棄した共有持分を承継する共有者が共同で行うことが原則とされています(不動産登記法60条)。

共有者が登記に協力してくれない場合

もし他の共有者から共有持分放棄を原因とする持分移転登記手続の協力が得られない場合には、共有持分を放棄した側から、他の共有者に対して、登記の引取りを求める訴訟を提起することが考えられます。

登記引取請求が認容されれば、単独で登記手続を行うことが可能になります。

共有持分放棄と税金

共有持分の放棄に関わる税金には、以下のようなものがあります。

- 登録免許税

- 贈与税

- 固定資産税

- 譲渡所得税

なお、どのような場合にどのような税金が発生するかはケースバイケースです。予期せぬトラブルを防ぐためにも、詳細については、専門家である税理士に相談することをおすすめします。

まとめ

共有不動産を手放したい場合、共有持分の放棄という方法により実現することが可能です。共有持分の放棄をする側だけの意向で共有持分の放棄は可能ですので、共有不動産の売却や共有持分の譲渡に比べると非常に簡単な手続きといえますが、共有持分移転登記申請にあたって他の共有者の協力が必要になる、各種税金が発生するなどいくつか注意すべきポイントもあります。

共有不動産についてお悩みの方は、お気軽にご相談ください。

※本コラムは掲載日時点の法令等に基づいて執筆しております。

弁護士 川並 理恵

- 所属

- 大阪弁護士会

大阪弁護士会消費者保護委員会

全国倒産処理弁護士ネットワーク会員

この弁護士について詳しく見る![]()